联系热线:13937683818

龙8long8,未来十年美国生命科学工具市场规模将超千亿美元

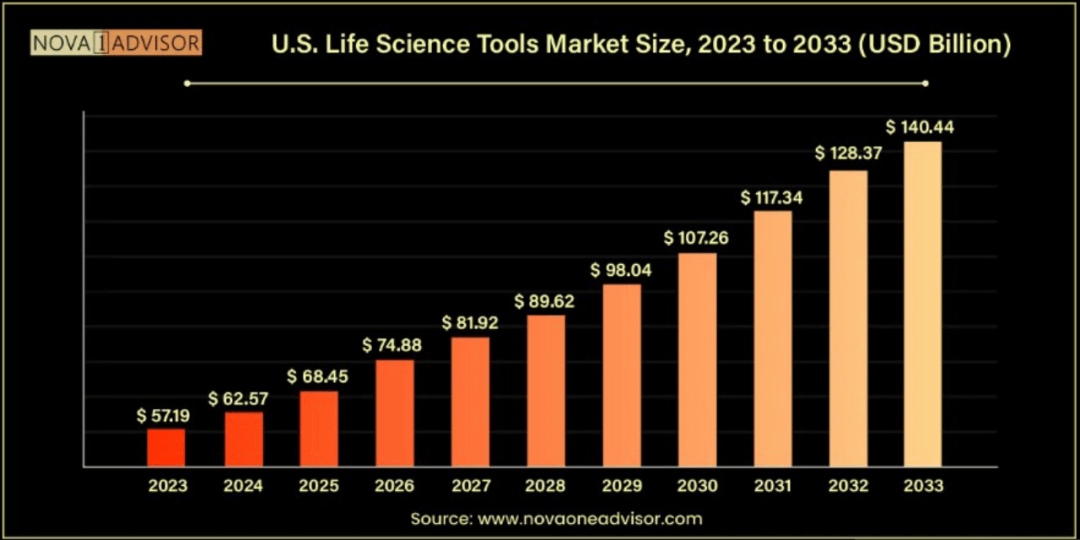

根据Nova one advisor的最新研究,2023年美国生命科学工具市场规模为 571.9亿美元,预计到2033年将达到约1404.4亿美元,从2024年到2033年以 9.4%的显著复合年增长率增长(图1)[1]。

生命科学工具产业链大致可以划分为上游的核心组件和耗材,以及下游的系统集成,即主要根据应用场景将各种核心组件进行整合,结合软件,打造出具有一定功能的设备。

根据美国药物研究和制造商协会(PhRMA)的统计,美国生物制药行业是新药开发的世界领先者之一。2020年,整个生物制药和制药行业的研发(RD)投资估计为 830亿美元,2021年的研发(RD)投资约为911亿美元[2]。

美国生命科学工具市场规模未来增长主要得益于政府对生命科学技术的资助增加、细胞和基因疗法的增长、对生物制药的需求增加、以及主要市场实体之间的竞争加剧等。

战略交易和开发数量的增加,加上对生命科学工具研发的投资增加,预计将进一步推动市场。收入的增长主要归因于生命科学工具公司在测序、质谱、色谱、核磁共振和其他多样化产品等领域取得的快速进展龙8long8。

在全球范围包括美国内,COVID-19 大流行对生命科学工具市场的增长产生了积极影响,如大流行促使市场开发针对 SARS-CoV-2 病毒的快速诊断测试,其中一些测试使用 PCR 技术或与核酸杂交相关的方法来识别 SARS-CoV-2 核物质,而另一些则是血清学和免疫学检测,用于检测对病毒产生的抗体。

例如,2021年12月,西门子医疗(Siemens Healthineers)的CLINITEST快速COVID-19抗原自检测盒获得美国FDA 的紧急使用授权,该检测可用于14岁及以上个人的自我检测(图3)。

癌症、肾脏和甲状腺疾病以及糖尿病等疾病的患病率不断上升,导致急需创新药物和新型治疗方法,如单抗、双抗、ADC和双抗ADC等,市场受到旨在开发先进疗法的投资和资金的推动进一步驱动其规模增大。

新型治疗方法如基因和细胞疗法的不断发展进一步刺激美国生命科学工具市场规模的增加,很多公司正在加紧研发工作,以创造有效的基因疗法,在基因组水平上解决疾病,以应对强大疾病治疗方法的需求。

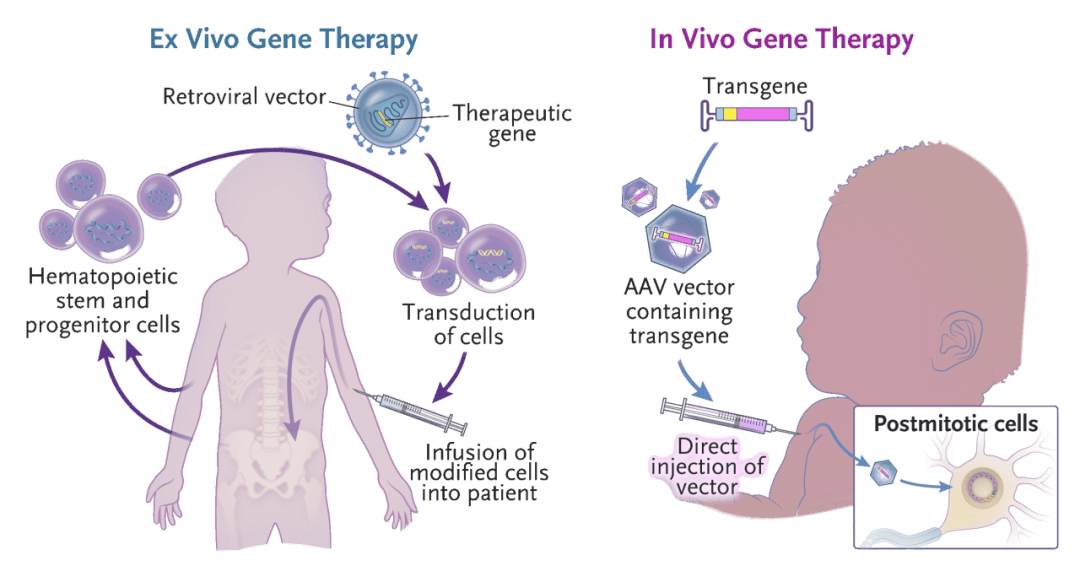

细胞和基因疗法处于现代医学创新的最前沿,是一种精准医疗策略,如基因编辑技术通过精确修改基因组序列以诱导基因组插入、缺失或碱基替换,专注于遗传性或获得性疾病的根本原因,旨在治疗、预防或可能治愈疾病(图4)[3]。

近期,专注于生命科学领域的全球性公司IQVIA发布了分析细胞和基因疗法现状和未来发展趋势的研究报告[4,5]。

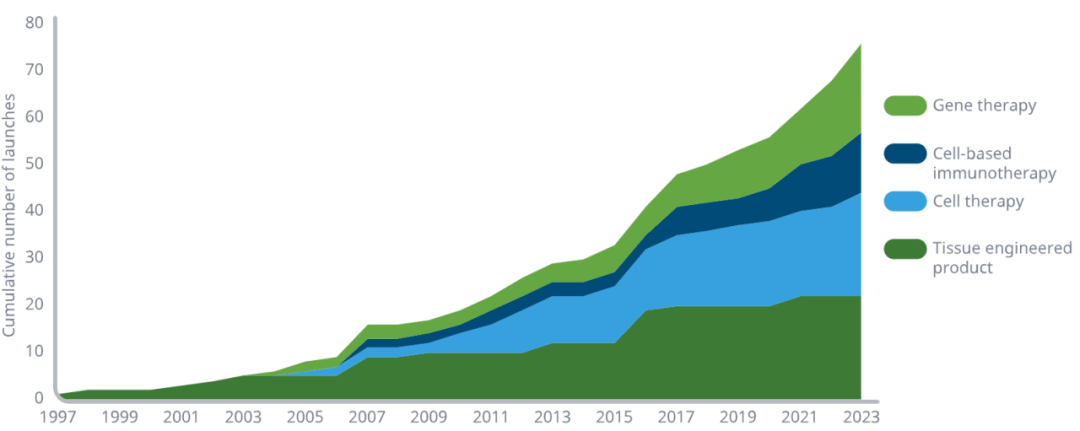

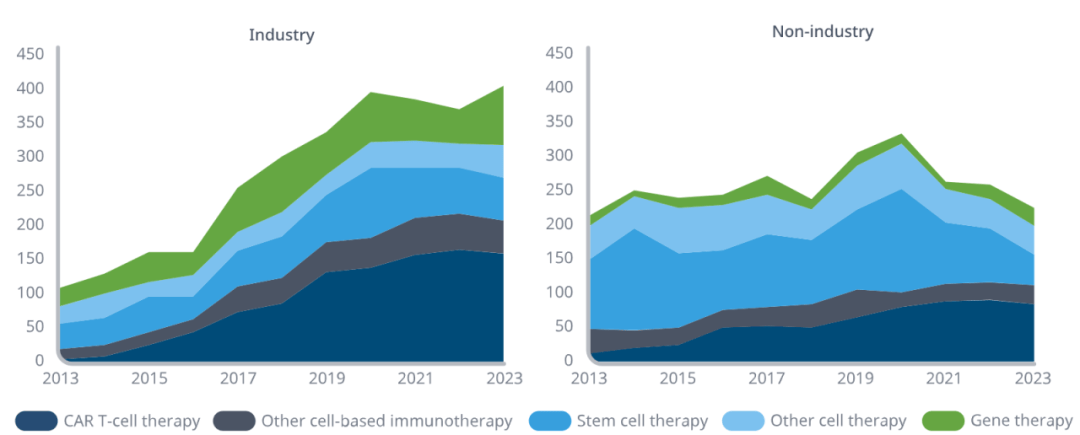

报告表示,近年来细胞和基因疗法领域的投资、临床研究和新产品上市均达到新高,与10年前相比,细胞和基因疗法领域的交易增加了48%,在所有生命科学交易中的占比也不断提高(图5)。

FDA批准的基因疗法数量正在增加,基因编辑技术也经历了三代的发展,2023年12月FDA批准首款CRISPR/Cas9基因编辑疗法Casgevy(exagamglogene autotemcel,龙8long8手机登录exa-cel)上市,标志着当下应用最广发的CRISPR基因组编辑技术真正的从科学走进现实。

此外,重组DNA技术的进步可能会增加基因治疗的临床试验数量。例如,截至2020年,FDA 预计到2029年每年将收到200多份细胞和基因疗法临床试验申请。

美国生命科学工具中细胞生物学技术为主导市场,2023年占最大份额,为33.11%。显微镜、细胞术、高内涵分析等细胞分析技术的不断发展对免疫学、肿瘤学研究、干细胞研究和药物发现的发展产生了重大影响。

例如,一种由安进早期投入开发并由Berkeley Lights发明的新型纳米流体技术使用光来操纵细胞。这种新颖的数字细胞生物学技术可以使科学家以资源节约和快速的方式进行标准的生物技术实验。

干细胞、CAR-T细胞、TCR-T细胞、NK-T细胞和其他细胞疗法的使用和采用新技术的引入促进了该领域的创收。脐带血和成体干细胞的储存和处理自动化预计将对细分市场的增长产生积极影响(图6)。

基因组学技术也是另一主要领域,预计将以12.7%的最快复合年增长率增长。基因组学包括基因组的进化、比较和功能研究,由于各种支持技术的出现,其用于进行基因组分析的产品范围迅速扩大。

人们越来越意识到基因组学在管理人类疾病中的作用及其在非常规应用中的潜力,这刺激了基因组数据的使用。这加剧了公司之间的竞争,以推出利用遗传信息的新产品和技术,从而利用市场上的大量机会。

对细胞生物学潜力的研究取得了重大突破,从而促进了收入增长。对细胞生物学的全面了解已成为实验室工作流程的重要组成部分,为市场扩张铺平了道路。此外,生命科学研究人员热衷于采用新的和复杂的仪器,预计这将进一步加强这一领域。

据预计下一代测序(NGS)预计将以19.8%的最快复合年增长率增长。NGS系统能够同时对大量基因组样本进行测序。这些系统擅长同时处理大量测序反应。NGS流程的简化,加上设备和试剂成本的持续降低,预计将鼓励更广泛地使用这种生物技术方法。

此外,生物信息学的进步可能会增加NGS在高通量甚至低通量研究中的使用。例如,在2022年2月。贝克曼库尔特生命科学公司与Illumina公司签订了Biomek NGeniuS下一代文库制备系统的应用开发协议。

医疗保健领域占主导市场,在2023 年占据超过 32.8% 的最大份额,预计将以最快的复合年增长率增长。

据预计,医院越来越多地使用蛋白质组学和基因组工作流程来诊断和治疗各种疾病,这将刺激增长。此外,预计医院中组织诊断和NGS服务的使用增加将推动市场。

目前,许多医院和诊所正在为患者提供测序设施,并正在探索先进工具和技术在日常医疗实践中的应用。例如,斯坦福大学医学院为患有罕见或未确诊遗传病的个体提供测序服务。美国的Partners HealthCare是最早提供公共基因组测序、分析和解读服务的医院系统之一。在医院或临床环境中使用基因组测序有望增强患者护理,同时降低医疗保健成本。因此,预计医疗保健行业将在未来几年经历最快的增长。

Thermo Fisher Scientific和Merck等公司分别在生物工艺能力和生物制药生产部门方面投入了大量资金。对生物制剂的需求不断增长,导致对扩大生产设施的投资增加。例如,Alexion在爱尔兰投资了药品生产设施,Upperton Pharma Solutions投资了设施扩建,大大增加了研发空间和GMP生产。这些旨在提高新型生物制剂生产的战略举措预计将推动市场增长。

随着技术和创新药物的需求增加,生命科学工具市场规模将不断增大,而美国占全球生命科学工具市场的领先地位,其中细胞生物学技术、基因组学技术、细胞培养系统和3D细胞培养下一代测序(NGS)以及医疗保健领域都将能得到增长,预计未来十年市场规模将超千亿美元。

2.生命科学工具市场规模和份额分析-增长趋势和预测(2024 - 2029)(Source: )