联系热线:13937683818

龙8long8,坤鹏论保:重疾险新定义终于要开始执行了!

自从6月1日中国保险业协会修改发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》,面向社会公开征求意见开始龙8long8,重疾险市场已经有5个月没有新产品上市了。

对于一向更新频繁的重疾险来说,5个月时间实在太久了,甚至一款产品的整个生命周期也就这么长时间了。

所以今天我们重新聊聊新定义的相关事宜,毕竟用不了太久,按新定义要求的重疾险就要上市开始销售了。

1983年诞生于南非,当时重大疾病保险中只保障 4 种疾病:癌症、急性心肌梗塞、脑中风、冠状动脉搭桥手术。

虽然重疾险诞生于1983年,但在很长一段时间内,关于“什么疾病算重疾”一直是争论不休的问题。

显然这种情况下,各家保险公司的标准不可能统一,保险公司为了自身利益,会在重疾定义方面花些心思。

医生的说法是“现在癌症的病理诊断全都是依靠组织涂片检查和穿刺活检结果,如果不包括这两种,那就只能切片检查,但是这种检查方法就排除了现在发病率较高的癌症(如肺癌、胃癌等)以及中早期癌症。所以你要么就得一个世界上都罕见的癌症,要么就到晚期再去医院检查……”

2006年1月20日,友邦保险的6位客户在看到这篇文章后,便委托律师给友邦深圳分公司发去了《关于解除保险合同并要求返还保险费的函》,要求解除与该公司所签订的“守护神两全保险及附加重大疾病保险”,并要求友邦全额退还保费。

2007年,在保监会的指导下,中国保险行业协会和中国医师协会联合制订了《重大疾病保险的疾病定义使用规范》,并从当年8月1日起正式执行。

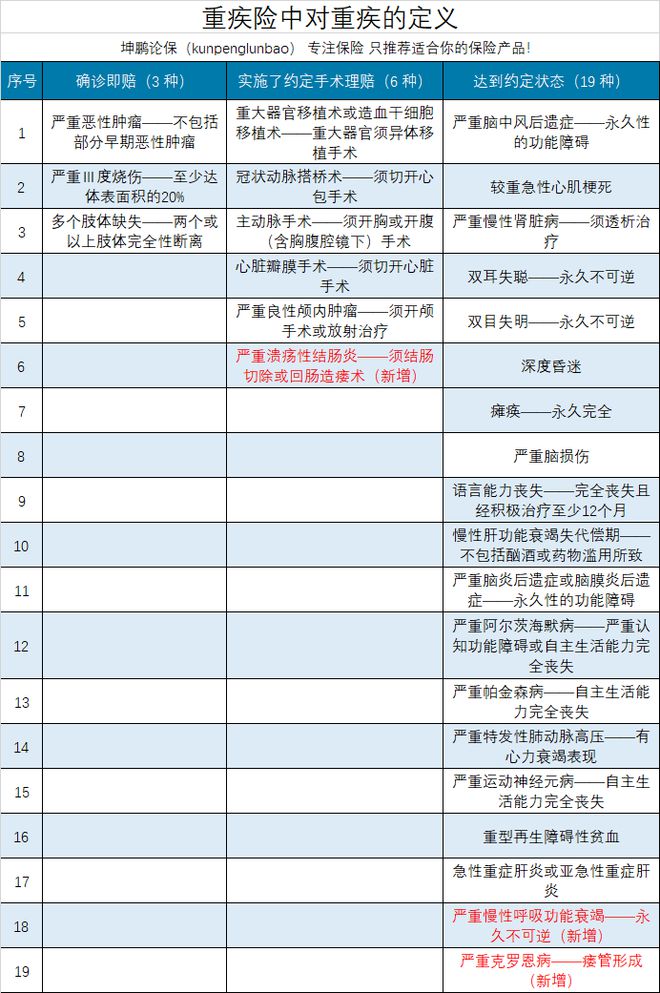

《使用规范》中规定了25种重大疾病,包括定义及理赔标准,各家保险公司的重疾险产品中必须包含这25种疾病,并且必须按统一的标准,一字不差描述。

可是,医学却在不断发展,包括疾病发生率以及治疗手段,导致《使用规范》导致的保险纠纷也在不断增加。

所以,2020年3月31日和6月1日,中国保险业协会分别发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》和《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》,将修改重大疾病定义正式推上议事日程。

从那时起,按旧规范执行的重疾险产品就不再审批了,但按新规范执行的重疾险产品,也没有审批,这一拖,就是5个月。

比如癌症标准就引用了世卫组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准。

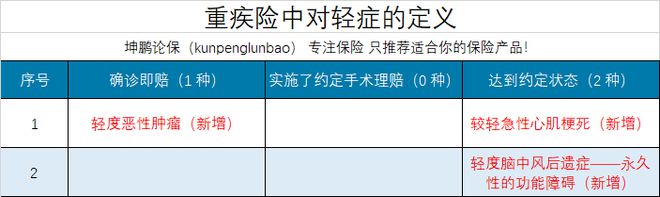

虽然现在轻症已经成为重疾险的标配,并且赔付比例甚至能达到50%保额以上,但这都是保险公司的自发行为,轻症在此之前是没有国家标准的。

在以后的重疾险中,这3种轻症是必须包含在内的,并且理赔标准也都像28种重疾一样统一化——理赔30%保额龙8long8。

之前保险公司为了迎合市场,轻症赔付低的差不多也能达到30%保额,龙8long8手机登录主流产品已经达到40%保额,高性价比产品甚至达到50%保额。

最典型的以冠状动脉搭桥术和心脏瓣膜手术为例《重大疾病保险的疾病定义使用规范》时,这两种疾病的治疗方式以开胸手术为主,所以理赔条件除了确诊以外,还包括“实际实施了开胸手术”。

所以新定义中更新了这些疾病的治疗手段,取消之前必须“开胸”的条件限制,换成了“切开心包”和“切开心脏”。

其他一些早期恶性肿瘤,也纳入了轻度恶性肿瘤范畴,如包括黑色素细胞瘤以外的未发生淋巴结和远处转移的皮肤癌、TNM分期为T1N0M0的前列腺癌等疾病。

这还真得看大家自己的想法,新定义有新定义的好,也有新定义的不好,比如上文说的,降低甲状腺癌的保障。

如果现在投保,即使新定义开始执行,已经生效的保险合同也将仍然按旧的定义执行,得了甲状腺癌也会按之前的标准理赔。