联系热线:13937683818

龙8long8复宏汉霖-B(2696HK):首个生物类似药国产替代加速全球化创新

龙8long8唯一官方网站新型冠状病毒席卷全球,疫情正在牵动着市场情绪。在看到海内外市场出现巨幅震荡所带来风险的同时龙8long8,医药板块作为传统防御性板块,也正迎来新的机会。国内多项医疗改革创新措施迅速推进,创新生物药的研发正在获得更多人的关注。2019年复宏汉霖经历了首款研发产品开始商业化、赴港上市等重大里程碑事件后,正在研发技术、商业模式、发展战略上加快速度走向创新之路。

3月23日,复宏汉霖-B(2696.HK)公布上市以来首份年报业绩。2019年,复宏汉霖实现营业收入约人民币9090万元,主要源于公司产品商业化带来的销售增长。2019年2月,公司研制的首款产品汉利康正式获国家药监局批准,成为国内首个生物类似药。汉利康的国内销售由控股股东复星医药附属公司江苏复星负责,复宏汉霖负责汉利康的生产供应,与复星医药平分HLX01(汉利康)在中国销售所得的所有净利润。自2019年5月开出首张处方,汉利康于7个月内实现销售收入约人民币1.9亿元,其中复宏汉霖获得分成收入人民币0.79亿元。同时,汉利康的2000L商业化生产有望于2020上半年获批,产能持续增加。

在快速推进在研产品进入商业化阶段的同时,复宏汉霖加大研发力度,聚焦后续产品的研发工作,力求打造可持续稳定增长的创新产品管线年,公司累计研发支出约人民币14.07亿元,较2018年增长44.66%。

截至目前,复宏汉霖的研发产品管线个已经获批上市的产品,2个产品获得新药上市申请受理,15个产品、8个联合治疗方案在全球范围开展20多项临床试验。其中,HXL10(抗PD-1单抗),HXL55(抗c-MET单抗)等创新生物药在公司上市后至今,有进一步的研发进展,尤其是HLX10,可谓是动作颇大。

抗PD-1/PD-L1单抗是近年肿瘤领域的明星产品,自上市后5年来已经呈高速超预期增长姿态。根据默沙东以及BMS公布的2019财报显示,K药和O药全年销售额分别为110.84亿美元和72.04亿美元,同比增长55%和7%,二者均进入全球药品销售十大品种。

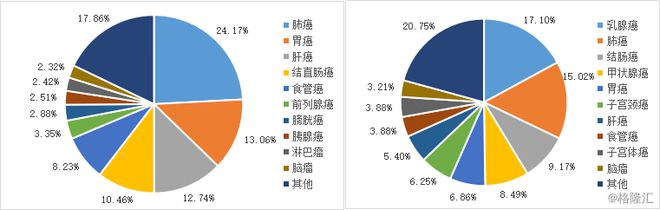

相较于进口PD-1,已经获批上市的国产PD-1定价具有一些优势,而在临床研究阶段的产品,针对的适应症也更加适合国人的疾病谱情况。中国癌症患者人数基数庞大,常见新发实体瘤初诊时多为晚期,抗PD-1单抗在中国对应的患者人群更大。按照中信建投的预估,从海外已经获批适应症预测国内PD-1市场,中国总体市场规模大约为450亿/年。

据GLOBOCAN和国家癌症中心数据显示,以2018年为例,宫颈癌全球新发病人约57万例,欧美发达国家仅占5.4%(3.1万例),中国约10.6万例,约占全球新发病人的19%,是中国女性前十大患癌类型。通常而言,宫颈癌患病高峰年龄为40~60岁,近年来大量研究表明,宫颈癌的发病年龄呈年轻化趋势。

当前针对晚期宫颈癌的标准治疗方式仍为传统的同步放化疗,现在已有临床研究数据显示抗PD-1单抗在晚期宫颈癌中具有良好的抗肿瘤效果和安全性,但目前国内开展的相关研究较少龙8long8。

3月11日,复宏汉霖关于联合白蛋白紫杉醇治疗晚期宫颈癌患者的临床II期研究(NCT04150575)完成首例患者给药,这在国内抗PD-1单抗联合化疗用于晚期宫颈癌治疗的临床进展中处于第一梯队。此前,在2019年全国临床肿瘤学大会(CSCO)和2019欧洲肿瘤内科学会(ESMO)亚洲年会上,公司分享了评估HLX10在晚期实体瘤患者中疗效及安全性的临床I期试验(NCT02648490)最新研究,结果显示临床I期试验患者的耐受性良好,HLX10单药治疗在多种实体瘤患者中表现出令人期待的抗肿瘤活性。

包括此项针对晚期宫颈癌的II期研究在内,复宏汉霖正在积极推进共计8项针对不同实体瘤的HLX10免疫联合疗法临床试验,覆盖肝癌、胃癌、肺癌和宫颈癌等多个重磅肿瘤品种。这也正是复宏汉霖围绕HLX10开展的“Combo+Global”(联合治疗+国际化)差异化战略的最好实践证明。凭借丰富深厚的产品管线与其他自有单抗产品的组合成为复宏汉霖免疫联合疗法的一大亮点。例如,HLX10与抗HLX04(贝伐珠单抗生物类似药)或HLX07(抗EGFR单抗)组成的单抗免疫联合疗法均已进入临床研究阶段,其中HLX10联合HLX04的2项临床研究进展较快,现已分别进入临床2/3期。此外,HLX10联合不同化疗方案在多种实体瘤的5项临床研究亦均已进展到临床2/3期。拥有这么多处于临床后期免疫联合疗法的复宏汉霖在近几年内有望迎来多项HLX10相关适应症获批上市的集中爆发。

c-MET是一种酪氨酸激酶受体,参与调节细胞增殖、转移、侵袭和凋亡等多种细胞生命活动,在非小细胞肺癌、胃癌、脑癌、乳腺癌、结直肠癌、头颈癌、肝癌等多种常见恶性肿瘤中都能检测到c-MET出现异常激活,但目前全球尚未有c-MET特异性获批上市,HLX55有望成为同类首款抗c-MET单抗。

HLX55能够与人c-MET的Sema/PSI结构域特异性结合,既能够通过阻断c-MET与其配体HGF结合从而阻断c-MET激活,又能够促进c-MET降解,具有双重作用机制。通过这样的双重作用机制,增强了对c-MET信号通路的抑制作用,从而有望在临床中展现出更强的抗肿瘤作用效果。在临床前研究中,HLX55的抗肿瘤活性和安全性也已经得到证实,这为后续的临床试验提供了科学依据。目前,复宏汉霖已先后在中国和中国获得HLX55临床试验许可,并在3月3日于中国完成首例患者给药。

从公司的研发管线上来看,已广泛覆盖肿瘤特异性靶点(如EGFR、HER2和c-Met)、抗血管生成靶点(如VEGF与VEGFR)和肿瘤免疫相关靶点(如PD-1、PD-L1和CTLA-4),毫无疑问在研发过程中针对相关生物学通路已积累了丰富的靶点与抗体相互作用以及抗体结构与药效关系等方面的研究数据与实际经验。综合这些数据与经验,再依托复宏汉霖已经建立地双特异性抗体研发平台(例如已构建领先的人源化羊驼单域抗体噬菌体展示库,库容已达到2×1012,几乎是目前所能达到的最大库容;未来不需要通过免疫动物,亦不需要进行人源化改造或亲和力成熟等复杂的过程,即可高效筛选出针对目标蛋白的抗体原件,快速进行双特异性抗体的开发),未来有望于较短时期内针对包含PD-1、PD-L1、EGFR和HER2等靶点的双特异性抗体的研发取得重要突破性进展。

在耐心等待创新药开花结果之时,公司已经上市的汉利康以及其他三项近期可能实现商业化的产品,将为公司提供充足的现金流。

原研利妥昔单抗(美罗华)是由罗氏和百健联合开发的抗CD20人鼠嵌合单克隆抗体,主要可用于治疗非霍奇金淋巴瘤、慢性淋巴细胞白血病和类风湿性关节炎。从全球销售额上来看,利妥昔单抗作为全球畅销药物前5名的品种,其销售规模超过70亿美元。但随着专利到期,原研药美罗华全球销量已经开始出现下降趋势,2019年罗氏销售额同比下滑4%。

在面对庞大的市场需求下海外原研药专利到期,国产药物替代进程正在加快。作为国内首个生物类似药,汉利康用于非霍奇金淋巴瘤的治疗已经获批上市。伴随着复宏汉霖的国产利妥昔单抗商业化,三大优势已经凸显:(1)价格优势,汉利康的疗效与安全性与原研无临床意义的差异,并在美罗华已经谈判降价的基础上定价进一步降低,更容易被患者所接受,打开患者群体市场;(2)医保优势,汉利康作为生物类似药,获批与原研药一样的通用名,在利妥昔单抗已经纳入医保目录的情况下直接进入国家医保,随着各省市医保落地,市场渗透率一直在快速提升;(3)先发优势,根据公开信息,较其他企业利妥昔单抗生物类似药的研发进程,汉利康预计领先1年以上的上市时间,拥有较大的先发优势,利于抢占国内市场。

除用于治疗非霍奇金淋巴瘤外,汉利康作用于类风湿性关节炎目前处于临床III期试验(申报创新药),预计2021年获批上市。按照兴业证券预计,HLX01用于非霍奇金淋巴瘤和类风湿性关节炎适应症的估值模型测算2020年公司将有NPV35.21亿元。

继汉利康走向商业化后,复宏汉霖其他产品也在快速推进上市进程,包括(1)中国首个开展国际多中心(包括中国,波兰,乌克兰,菲律宾)临床3期试验的生物类似药HLX02(注射用曲妥珠单抗),已获欧盟新药营销授权申请受理并通过欧盟GCP核查,GMP现场核查也已完成并按照既定计划向前推进。HLX02中欧双报,有望成为首个在欧盟上市的中国开发的单抗生物类似药,并同时在中国获得NMPA的NDA受理,现处于优先审评中,未来具有广阔的市场前景;(2)HLX03(阿达木单抗注射液)已于2019年1月获得NMPA的NDA申请受理,目前处于优先评审中;(3)HLX04(贝伐珠单抗生物类似药)已完成3期病人入组,正筹备向NMPA申报NDA。

除将汉利康与HLX03在中国的商业化分别委托于复星医药和江苏万邦以外,复宏汉霖计划自主销售HLX02、HLX10(抗PD-1单抗)和HLX07(抗EGFR单抗)等肿瘤治疗领域的重磅产品,并已做好了充足的准备。据悉,公司已针对中国市场建立起商业化核心团队,并已积极投入到工作中。目前团队由约100位拥有丰富肿瘤药商业化经验的业内资深人员组成,包括市场推广、渠道管理、定价及市场准入、国内销售、战略规划等五大板块,组织架构完整,职责分工明确,且具备复宏汉霖一贯具有的高效决策与高执行力的特点。

针对近期即将商业化的HLX02,公司亦计划在2020年持续搭建和扩充起超500名专业人士组成的商业化团队,旨在覆盖至全国六大销售区域内260余个一到三线多家甲/乙等医院。根据罗氏最新的年报数据显示,2019年原研药赫赛汀销售数据为60.4亿美元(YOY:-12%),在原研药专利到期之际,正使得生物类似药迎来发展黄金时期。相信未来HLX02以及后续更多创新型抗肿瘤药物上市后,这支商业化团队将能深耕抗肿瘤领域,带来不俗的表现。

前有获批上市的生物类似药,后有生物创新药研发,除了要具备完善的商业化能力之外,对于生产能力其实是有着更高的要求。

目前,公司已经在原有11000平方米14,000升产能的徐汇生物药生产基地基础上加增产能,同步启动松江基地(一)与松江基地(二)的建设。松江基地(一)预计产能24,000L,含制剂灌装线,可满足松江基地(二)投产前的产品陆续商业化的生产需求。松江基地(二)总占地面积达到约200亩,总投资额超百亿元,全面投入运营后能够满足超过20款生物药产品同时生产。

那么商业化的产品受众面只是中国市场吗?当然并不是。为了让产品走出国门,造福全球患者,公司早在成立之初就开启国际化战略,目前公司研发、临床和商业化等生物医药产业链核心平台已布局全球。

具体来看,公司设立于中国上海、中国台北和美国加州的三个研发中心密切合作,高效推动研发进展,且兼顾成本效益。同时,公司全面布局国际市场,按照国际质量标准开发和生产创新生物药,并同步在全球多个国家和地区开展多项临床试验。公司亦积极推动产品的国际商业化进程,通过与全球领先的医药公司达成战略商业化合作,迅速布局全球市场。

截至2019年12月31日,公司已就3大重磅产品与Accord、Cipla、Biosidus、Jacobson、KG Bio、Farma De Colombia等知名国际制药企业达成合作,覆盖欧洲、拉丁美洲、东南亚、中东、北非等近100个国家及地区,着力进军欧美主流生物药市场,并将开拓新兴市场作为全球化战略的重点。

1.分别授予阿根廷生物医药先锋企业Biosidus和哥伦比亚制药企业FARMA DE COLOMBIA在拉丁美洲共计8个国家的HLX01利妥昔单抗独家商业化权利;

2.授予英国全球性制药公司Accord Healthcare在欧洲、中东、北非地区和部分独联体国家共计70余个国家,世界制药企业Cipla在亚太和拉丁美洲地区部分新兴国家市场,雅各臣药业在中国香港、中国澳门对HLX02曲妥珠单抗的独家商业化权利;

3.授予印度尼西亚制药公司KG Bio在东南亚地区10个国家的HLX10抗PD-1单抗独家开发和商业化权利等。

在后疫情时代,公共卫生的改革速度可能会加快,但核心理念就是让老百姓看得起病,吃得起药。医改政策一方面正在鼓励创新药的研发,另一方面通过集采、调整医保名单等形式将成药维持在合理的价格区间内。而在此之际,复宏汉霖走的发展路线不谋而合。

复宏汉霖最先上市的汉利康,在原研专利到期之际抢占市场,国产药替代进口药,为公司带来稳定的现金流,进展较快的几个核心产品商业化在即,有望为后续的研发提供了持续的资金保障。而更有看点的创新药,不仅布局了抗PD-1的HLX10,并积极探索联合用药以及双抗的治疗方式,也还在其他的热门靶点都在抓紧布局。复宏汉霖的创新,不仅仅是技术上和商业化上的创新,也是放眼全球发展模式的创新。正如兴业证券中所讲,未来中国的创新型生物制药公司,需要更加具备国际化的项目运作能力,而这一点,复宏汉霖或许已经走在了时代的前面。