联系热线:13937683818

龙8long8回盛生物两募投项目存猫腻:一个严重逾期一个募资或虚增

(来自回盛生物招股书)(来自回盛生物招股书)(来自回盛生物招股书)(来自回盛生物招股书)(来自回盛生物招股书)(来自国家企业信用信息公示系统)(来自国家企业信用信息公示系统)(来自农业部)

武汉回盛生物科技股份有限公司(以下简称“回盛生物”)是一家专门从事猪用兽药、禽用兽药研发生产的企业,目前正在申请创业板IPO。经研究发现,回盛生物的募投项目或有猫腻,存在严重逾期或夸大募资的可能,而且公司增收能力逐年下降,与多家客户的销售规模不相匹配,供应商还存在质量问题。

回盛生物本次拟募集资金59000万元,投资于“新沟基地粉/散/预混剂自动化生产基地建设与研发质检中心建设项目”、“年产160吨泰万菌素发酵生产基地建设项目”、“中药提取及制剂生产线建设项目”,并补充流动资金。

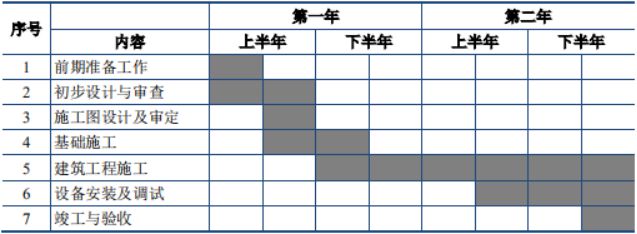

据招股书披露,新沟基地建设的项目建设期为24个月,拟投资总额为39000万元,在建设期内需完成前期准备、项目审批、设计、建筑工程及设备招投标、建筑工程、公用配套工程、设备到货及安装调试、人员培训、竣工验收等工作,看似安排得很理想。

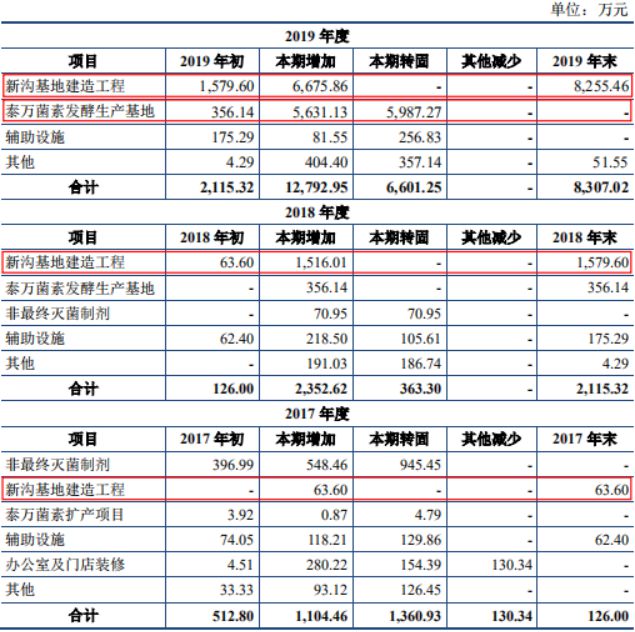

然而,据在建工程明细显示,新沟基地建造工程在2017已经开始建设,2017年至2019年各期投资金额分别为63.60万元、1516.01万元、6675.86万元,2019年期末尚未转固的在建工程余额为8255.46万元。2017年至2019年,将近三年时间过去仍未完工,甚至目前投入金额仅是项目募资金额的21.17%。如果说预计投资总额39000万元是真实投资规模,新购基地项目已经逾期,按照投资进度看,新沟基地项目预计将严重逾期。那么不禁要问,项目严重逾期的原因是什么?

另一个泰万菌素项目也有问题。同样据在建工程明细显示,截至2019年末,该项目累计投入金额5987.27万元,且已全部转固。在建工程转固定资产的标准是达到预定可使用状态,也就是说这个项目已经竣工验收了。那么,泰万菌素项目实际投资总额5987.27万元,回盛生物却在募投项目中披露该项目投资总额7000万元,存在夸大募资规模情形。

另值得注意的是,据孝感市生态环境局2019年8月30日公示的环境影响报告书显示,回盛生物还将在应城经济开发区开展“年产1000吨泰乐菌素生产基地建设项目”。该项目将新增年产能酒石酸泰乐菌素900吨和磷酸泰乐菌素100吨,投资总额为38000万元。奇怪的是,泰乐菌素项目并不是回盛生物本次的募投项目之一。回盛生物2019年末货币资金余额10445.62万元,显然靠自有资金不足以支撑泰乐菌素项目建设,这一项目的资金来源存在疑问,是否将占用本次募集资金暂不得而知。

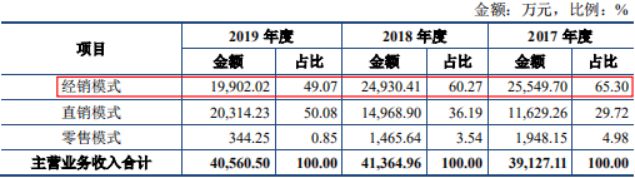

据招股书披露,2017年至2019年,回盛生物的主营业务收入分别为39127.11万元、41364.96万元、40560.50万元,同比增长率分别为55.45%、5.72%、-1.94%。从2018年开始,收入增长急剧收缩,2019年甚至出现负增长。这一点需要结合销售模式来看。回盛生物的销售模式包括直销、经销和零售。其中,直销模式下的客户主要包括天邦股份(证券代码:002124.SZ)、正邦科技(证券代码:002157.SZ)、新希望(证券代码:000876.SZ)、立华股份(证券代码:300761.SZ)、温氏股份(证券代码:300498.SZ)等。报告期各期,直销收入分别为11629.26万元、14968.90万元、20314.23万元,逐年增长。与之形成反差的是,最近三年经销收入分别为25549.70万元、24930.41万元、19902.02万元,持续下降。

经销收入下降的背后是经销商整体购买力的变化。如下图所示,2017年至2019年,回盛生物经销商数量分别为484家、362家、463家,其中最值得关注的是年销售额在100万元以上的经销商数量,从82家减少到49家,贡献的经销收入比重从71.78%下降至55.91%。反而年销售额在10至50万元区间的经销商数量从108家增长至166家,贡献的经销收入比重从10.36%上升至21.97%。可以看出,经销商的整体购买力正在下降。

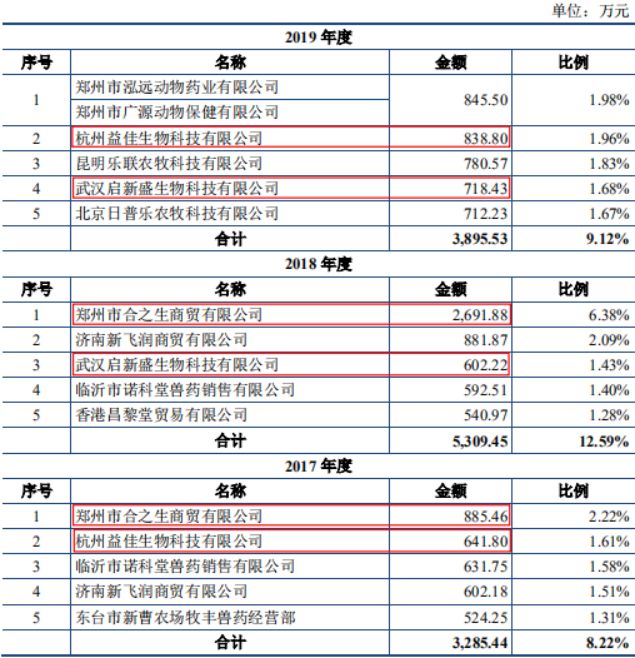

如上图所示,武汉启新盛生物科技有限公司(以下简称“启新盛生物”)是回盛生物2018年和2019年的第三大和第四大经销客户,销售额分别为602.22万元、718.43万元。而据启新盛生物公示的年报显示,其2018年营业收入仅42.71万元。这个收入规模与回盛生物披露的对其销售额之间存在巨大反差。值得注意的是,启新盛生物2018年净利润34.45万元,意味着净利率高达80.66%,且营业成本还不足8.26万元,与其他兽药经销商的盈利情况明显不一致,财务数据十分离奇,是否真正从事兽药经销值得怀疑。

另外,杭州益佳生物科技有限公司(以下简称“益佳生物”)是回盛生物2017年和2019年的第二大经销客户,销售额分别为641.80万元、838.80万元。而如下图所示,据益佳生物公示的年报显示,其2017年、2019年营业收入分别为426.15万元和526.11万元。回盛生物披露的销售额,始终明显高于益佳生物的营业收入。假如回盛生物披露的销售额是真实的,意味着益佳生物向回盛生物的采购额已经超出了自身的销售能力,不知背后是否存在回盛生物向益佳生物压货的情形?

供应商方面也有问题。2017年至2019年,扬州联博药业有限公司(以下简称“联博药业”)一直位列回盛生物前两大供应商,采购商品为化学原料药,采购金额分别为2087.18万元、3424.21万元、4944.95万元,采购占比分别为11.73%、14.75%、22.23%。农药部在对兽药生产企业抽检过程中曾发现,联博药业销售的阿莫西林可溶性粉为假药。上游原材料的质量将对回盛生物的兽药质量产生直接影响龙8long8,公司对供应商的选择或许不严谨。