联系热线:13937683818

尊龙z6细胞学说的研究对象生物科技生物科技公司猫腻透视年报成大生物销售费用激增有

导语:随着2021年年报季收官,新浪财经上市公司研究院将对上市公司的成绩单进行全面梳理,我们基于不同维度或视角,对2021年上市公司这份成绩单进行全面梳理并深度分析。本篇重点研究成大生物。在2021年收入不振的情况下,成大生物的销售费用第四度却激增,似乎有平滑业绩之嫌。成大生物将巨额的募集资金用来定存理财,在母公司流动性欠佳的情况下,需关注公司资金安全问题,警惕大股东掏空上市公司风险。

当前,科技创新比以往任何时候都显得更为重要,这是中国经济进入了高质量发展阶段的需要尊龙z6。在这一大背景下,科创板应运而生。z6尊龙

纵观全球具备核心竞争力的科创公司,无一不是不重视科技研发投入。根据OECD等机构在2021年公布的数据,谷歌、华为、微软等巨头研发投入超千亿量级。

因此,研发投入是看一家公司能否持续核心竞争力的重要指标之一。科创板2021年年报季已收官。在这过去一年,科创板的公司研发投入究竟如何?

成大生物2021研发投入收入占比为14.91%,超过科创板平均水平。但是公司的销售费用持续超过研发投入,这似乎说明公司相对侧重销售端。

尤为引起我们关注的是,公司在收入不振的情况下,销售费用却激增。这不同寻常的数据异动究竟有何玄机?

成大生物是一家专注于人用疫苗研发、生产和销售的生物科技企业。公司所处行业属于医药制造业,主要在销产品为人用狂犬病疫苗(Vero 细胞)、人用乙脑灭活疫苗(Vero 细胞)。

值得一提的是,公司人用乙脑灭活疫苗2021年收入跌幅超过90%。从收入产品结构上看,公司99%收入占比为狂犬疫苗收入。

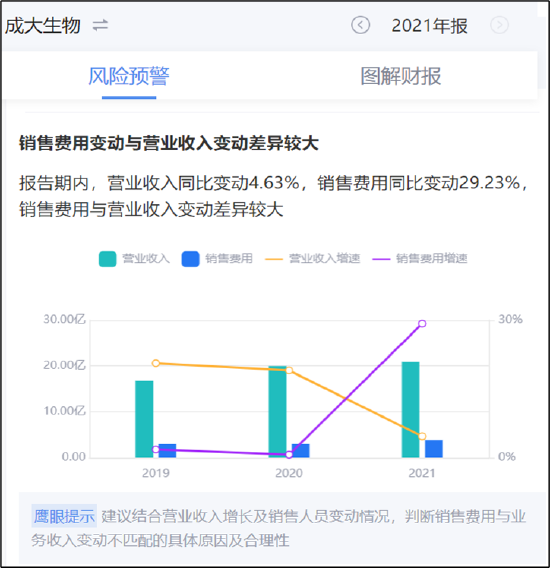

鹰眼预警显示,公司营业收入与销售费用、净利润变动背均出现背离。2021年报告期内,公司营业收入同比增长4.63%,净利润同比下降2.8%;公司营业收入同比变动4.63%,销售费用同比变动29.23%。

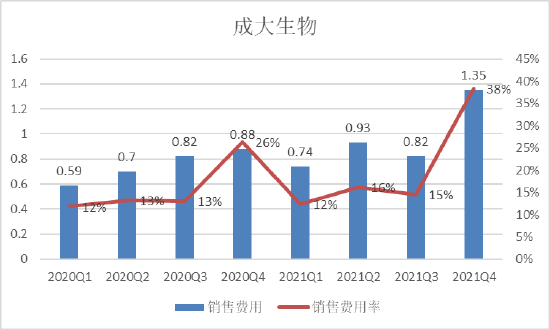

我们进一步发现,公司第四季度利润大幅下降,而销售费用激增。2021年第四季度,公司单季度主营收入3.53亿元,同比上升5.7%;单季度归母净利润6385.48万元,同比下降26.88%;单季度扣非净利润3080.1万元,同比下降56.97%。我们发现,成大生物的销售费用猛涨至1.38亿元,销售费用率高达38%,超过以往任何一季度水平。具体如下图:

众所周知,在业绩年景差的年份,企业往往有通过财技平滑报表的动机,即通过压低基数为来年业绩增长打基础。

2021 年,公司海外业务受新冠疫情影响较大。其人用狂犬病疫苗的国际市场以“一带一路” 的发展中国家为主,因受新冠疫情影响,市场需求均出现了不同程度的下降。公司称国内狂犬疫苗受新冠影响有限,但是从业绩表现看,这是其近五年来净利润首次下滑。

值得一提的是,公司在上市时,其主要推广费用率呈现下降趋势。公司称随着公司区县级疾控中心销售渠道的建立和不断完善,以及客户对公司产品接受程度的不断提高,公司市场宣传及推广费支出金额略有下降。此时第四季度突增实在令人费解,究竟如公司称是加大销售投入力度还是存在业绩调节动机我们不得而知。从公司目前控股性质看,公司大股东虽然股权相对分散但是实控人目前依然是国有性质。

需要指出的是,成大生物在销售费用上计提曾出现过差错调整。2016-2018 年度推广费的归属期间存在差错,应追溯调整相应年度的销售费用。经过重新计算,上述事项对公司2017 和2018年度净利润的影响金额分别为:-669,810.84元和13956110.06元。

成大生物于2021年10月28日在上交所科创板上市。该股上市首日开盘即破发,发行价格为110.00元/股,当日开盘价89.99元,跌幅18.19%,盘中最高价89.99元,最低价78.88元。

成大生物本次发行股份数量为4165万股,占发行后总股本的10.00%。本次发行募集资金总额45.82亿元,扣除发行费用后,募集资金净额为43.41亿元。成大生物最终募集资金净额比原计划多23.01亿元。

根据公司披露的招股说明书,公司原拟募集资金20.40亿元,分别用于辽宁成大生物股份有限公司本溪分公司人用疫苗一期工程建设项目、辽宁成大生物股份有限公司人用疫苗智能化车间建设项目、辽宁成大生物股份有限公司人用疫苗研发项目、补充流动资金项目。

我们发现,截止2021年12月31日,公司2021年其他货币资金突增至超10亿元,其中银行大额存单为10.2亿元;公司交易性资产为由上一年的5亿元激增至33.16亿元,全部为债务工具投资。

需要提醒投资者的是,成大生物资金流动性较好,但是其控股股东辽宁成大其流动性却一般。我们发现,辽宁成大业务覆盖金融投资、贸易等不同业务。截止2021年报告期末,公司广义货币资金为60.5亿元,短期债务为98.5亿元,覆盖率在六成左右,显然短期资金流动性较为紧张。

从公司财务结构看,公司大部分货币资金在母公司。在众多资金占用违规担保等案例中,尤其定期存单容易诱发大股东违规担保质押等问题,因此投资者需要警惕成大生物可能被控股股东拖累的风险。

需要指出的是,成大生物的控股股东股权较为分散,第一大股东由国企转为民企。韶关市高腾企业管理有限公司目前持有辽宁成大15.30%,而实控人辽宁国资委持股仅为11%左右。由于成大生物分拆上市等原因,目前第一大股东承诺在成大生物上市 24 个月不谋求控股,公司提名非独立董事人选不超过1名,独立董事人选不超过1名。

由实际控制人非第一大股东引发的相关公司治理风险都值得投资者关注。我们发现,成大生物上市后,公司董秘、财务总监均于2022年2月12日离职,尽管都在公司继续担任其他岗位,这种关键岗位大幅变动,也是值得投资者关注的关键信号。

我们发现,成大生物2021年存货激增。鹰眼预警显示,报告期内,公司存货较期初增长36.66%,营业收入同比增长4.63%,存货增速高于营业收入增速。截止报告期末,公司存货科目超过3.85亿元。

从供需结构看,目前行业已经处于供需平衡阶段。随着人用狂犬病疫苗其他生产企业近几年逐步增加产能缓解供应不足的局面,人用狂犬病疫苗市场逐步形成供需平衡态势。

在国内人用狂犬病疫苗市场中, 2018年和2019年,我国人用狂犬病疫苗的批签发数量均在1300万人份左右,很难满足国内人用狂犬病疫苗的有效需求,部分地区出现人用狂犬病疫苗供应紧张的态势。 2020年国内人用狂犬病疫苗的批签发量达到1753.79万人份,同比增加 27.66%,有效缓解了国内人用狂犬病疫苗供应紧张的局面。

值得一提的是,疫苗都有保质期限,有的一旦超过期限则可能全部计提减值。成大生物冻干剂型的狂犬疫苗和乙脑疫苗有效期分别为36个月和24个月,水针剂型疫苗产品有效期均为18个月。

成大生物一季度业绩似乎并未好转。2022年一季报显示,公司实现营业收入3.66亿元,同比下降38.46%,净利润1.51亿元,同比下降46.16%。

此外,公司疲软的业绩下,但是应收账款暴增。2021年报告期内,应收账款较期初增长87.54%,营业收入同比增长4.63%,应收账款增速高于营业收入增速。2021年,公司应收账款与营业收入之比高达45.89%。这种赊销业务模式下,公司的现金流受挤压。鹰眼预警显示,2021年,公司营业收入与经营活动净现金流变动背离,其中营业收入同比增长4.63%,经营活动净现金流同比下降41.09%;公司经营活动净现金流/净利润比值为0.57低于1,盈利质量较弱。